文章来自奇绩创业社区

更多创业干货??奇绩创业社区内容精选

本期分享来自奇绩创业营合伙人曹勖文,作为曾经在大学就开始创业的投资人,他分享了投资人和创业者两种视角下评估创业想法的关键方法,并以“奇绩创坛”为例进行了阐述;此外关于“大学期间如何组建团队和找创业想法”他不仅提出了自己的建议,还分享了奇绩看到的创业机会。

希望他的分享可以对你有所启发。

奇绩创业营合伙人曹勖文

我们从创业者本身和风险投资角度评估——首先可能讲一下从创业者的角度会怎么评价一个创业想法,然后讲从投资者的角度会怎么来判断。为什么有这样两种不同的角度?因为创业者和风险投资机构、风险投资人,他们的利益有时候可能是一致的,但是我们也看到有一些情况下—双方是可能是站在对立面的。

优秀创业者应该是有很多自己的想法——根据我们的经验,一个好的创业者,他是应该有很多自己的想法的。YC在美国硅谷曾经尝试过,只要认可创始团队,就会投资它加速它,但是最后发现这种团队没有一个是跑出来的。最后总结出来一个规律就是:一个好的创业者,他本身肯定是有很多想法的,当然可以有很多他人的影响,但一个好的创始人应该是不断有很多想法,然后他最终创业的方向也应该是自己产生出来的。

只有少数的行业,少数的项目适合做风险投资——这些行业项目可能有一个特性就是,它需要大量的对无形资产的投入。不需要大量投入无形资产的项目可以通过举债的形式,不一定要风险投资。对于需要风险投资的项目,这些项目同样要能够形成规模回报。这两者都匹配的情况下,才会投资,所以这样的一个情况是比较少的。

创业者如何评估创业想法

▌创业者评估创业想法的五件事

创业者评估创业想法的五个问题:What/Why/Why us/How/Why now

当我们有一个创业想法的时候,我们其实是要想明白这5件事(这也是我们一直跟创始人反反复复强调的),但在全国的范围里,很少有创业者能很简单得讲清楚,更不用说最终把它们做到。

在回答这5件事的时候,千万要对自己诚实。因为创业是一个艰辛而漫长的过程,如果在一开始不能实事求是地回答的话,后面的路很多时候也是浪费时间,这也是我们在奇绩创坛跟早期创业者在一起加速的时候,给大家倡导的一件事情。

这5件事到底是哪5件呢?其实就是对应了英文里的5种问题。

what = 到底做什么?产品、解决方案、技术提供、服务?越实在越好

我相信很多同学也是看过我们创业营申请表格问卷的,当中我们其实经常看到有很多创业者写的字数非常多,可能洋洋洒洒几千字都有,但是对我来说比较可惜的一件事就是——看了这几千字,我连他在做什么都搞不明白。这一方面是因为创始人可能天天在做同样业务,他可能觉得这个太简单了,不用解释。另一种可能是创始人一开始连他自己到底做的是什么,还是没有完全地想明白。

我们到底是做一个产品、一个解决方案,还是说技术提供商或者是一个端到端的服务。其实这里面差距都还是挺大的。我们希望创始人在聊这个问题的时候,自己对自己也是越实在越好,这个问题如果讲不明白,下面4个问题都无从开始。

why = 对谁有价值?有什么独特价值?价值的产生和获取

从申请奇绩创坛的情况来看,我们发现绝大多数的创业者,首先说不清楚到底做了什么,第二说不清楚自己做的事为什么有价值。我们在看这个问题的时候,通常也会想到一个点就是说这个价值到底是解决一个痛点还是痒点?它痛点有多痛?到底是谁是他的客户,它是有什么样的独特价值?

我们要强调的是“独特”和“价值”两个都很重要。没有价值,你这个产品完全是做不下去的,没有人想要,创业就无从说起了。但是没有独特价值,创业项目也是获取不到任何回报的,因为有很多人都能提供同样的价值的话,我们也是获取不了任何价值的,所以“产生价值”与“获取价值”同样都是需要要考虑的。

why us = 为什么是你来做这件事?有什么独特的能力?

市场上有很多的团队能够解决同样的问题,但为什么是你们?为什么风投要选择你们?很多人一起在赛道上,为什么你们是最终会胜出的人?是有什么独特的能力?这个和我们下一个问题实际相关。

how = 怎么做这件事?有什么secret sauce?

往往是在技术创业者当中,我们可能要回答这个问题更多一些,就是怎么做这件事情,有什么secret sauce?比如说埃隆马斯克做电动汽车的时候,我们在想如果有一个非常好的电动汽车,价格又便宜,跑得又远,然后各项性能都非常突出,这当然是很多人都会想要的东西,但关键是没有多少人真正能做到这一点,所以关键点就是how。

然后,how这里面我们还要强调是怎么切入的,技术创业者他们可能有一个很宏大的愿景,但是我们往往发现,特别是在早期的时候,他们无从下手,到底咱们是怎么去切入这个市场,怎么做才能 go to market,其实也是非常关键的一件事情。

why now = 为什么是现在做这件事?市场有什么变量(创业者的直觉)

为什么不是5年前或者5年后?我们有的时候知道,一个东西确实是未来的趋势,但它的timing也同样重要。举例来说,在iPhone之前,有iPhone这种概念的电子器械非常多,但是唯独到iPhone那个时间节点,它才是真正把技术产品做到了一个关键点,然后在市场上有了独特的突破。

对于时间节点这件事情,我们创业者可能也会有一些商业直觉,这个问题往往也不可能回答得完全精确,但是通过一些直觉,比如说可以感觉到的市场上的变量,而这个问题其实风投很多时候也是非常关注。

▌以奇绩创坛为例回答what/why/why us/how/why now

举个例子,对于我们自己奇绩创坛来说,很多时候我们也把这件事情当做一个创业来做。我们团队其实现在很少,但是我们依然想把这件事情比较清晰地分析出来。

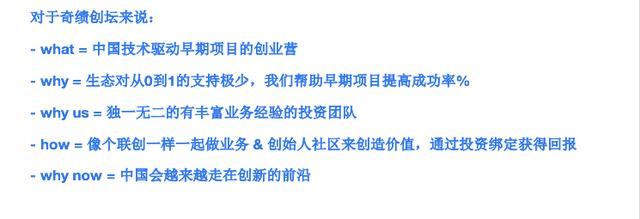

what = 中国技术驱动早期项目的创业营

我们想做的就是中国技术驱动的早期项目的创业营。

为什么会有这么多形容词?因为我们在创业的时候肯定是越聚焦越好,不只是创业营,我觉得“创业营”这个词就太宽泛了,我们不只是精确到“中国”,精确到“技术驱动”,而且还要精确到早期项目。

why = 生态对从0到1的支持极少,我们帮助早期项目提高成功率

为什么是早期项目?如果在国内有做过创业或者投资的同学可能也知道,咱们现在的投资生态里对从0到1的项目支持其实非常少的,在中国的市场上其实不缺钱,但这些钱往往都是投向了从1到n的项目里去,导致从1到n的这些项目里,往往不仅不缺钱,还会有二级市场跟一级市场倒挂的现象,这些创业的公司估值实在太高了。

所有的钱都花那其实没用,反而是从0到1——这种最关键的阶段缺少必要的支持,不光是资金上面的支持,更关键是在业务方面的支持。我们希望帮助所有加入创业营的早期项目提高他们的成功率。

why us = 独一无二的有丰富业务经验的投资团队

为什么是我们?因为我们团队里的每一个人都有丰富的业务经验。我们都看过很多的失败案例,不管是在做业务的时候,还是创业的时候,所以开玩笑地说,我们也是看过最多早期项目死亡的机构之一。如果能够通过这些经验,帮助创业者们少踩一个坑,那其实是能够真正地提高项目的成功率。

how = 像个联创一样一起做业务 & 通过创始人社区来创造价值,通过投资绑定获得回报

我们像联合创始人一样,和大家一起手把手地做业务,我们还会建设一个创始人社区,来给所有加入创业营的项目创造价值。最终通过投资绑定,获得我们自己的收获。

why now = 中国会越来越走在创新的前沿

今天在不少的领域中,中国已经走在了创新的前沿,将来也会有越来越多的方向是走在创新的前沿。当走在前沿地带,就不能只是靠抄的时候,更是摸着石头过河的阶段,所以也更需要很多投资生态里的支持,帮助这些创业者真正地提高他们的成功率。

▌创业者还应当如何评估自己的想法

第一:团队是否适合做这样一件事情。大家可能现在还处在大学阶段,对有的行业了解还不是那么多,但是自己的能力、兴趣爱好,或者感兴趣的方面和世界观、价值观往往已经开始定型了。

不同行业它需要的能力其实不一样。比如说我们做工具的可能更需要一些产品能力,做平台的可能就更需要运营能力,这可以在马云跟马化腾这两个非常不同的创始人身上也观察到。如果是做前沿技术的,可能需要的这些知识储备,那都是不一样的。

第二:我们是否真的对我们想做的事情有热情。为什么是有热情?可能刚刚说了,前面有一个能力方面的匹配程度,下面这个就是性格方面的匹配程度,你是不是对你创业的这件事情有布道一样的热情,你有多久能坚持做这个事情?如果遇到挫折的时候,你还能不能够坚持?这其实是创业时候也挺关键的一件事情。

第三:做这件事情会有什么样的机会成本。我们今天的主题可能是创业,但是我也想给大家分享一下,创业其实往理性方面想的话,在财务上不是对一个刚毕业大学生最好的选择。

为什么这么说?因为创业的坑实在是太多了,最后成功的人少之又少,反而最有财务回报的,我觉得应该是加入一家刚刚取得product market fit的公司,也就是刚经过a轮、b轮的公司。这样既减少了非常多的产品与市场不匹配的风险又,留下了足够多的upside,因为他才刚刚跨过坎。

但我还要提的是,如果你对自己有足够的信心,其实也可以报名奇绩创坛。根据我自己的经历,以及我看到的故事来说,相比其他所有的选择(不管是去加入大公司也好,去加入一个刚起飞的小公司也好,或者是读博也好),创业虽然在财务上不能给你带来最大的回报,但是对自己的成长带来的价值比其他选择都多得多,而且是各种维度的成长。

第四:如果你把时间进度条拉快了,你还会不会选择现在做这个事情?这就好像你在看一个电影,随着时间的过去,这件事情是越来越有价值,还是我们只是做一锤子买卖,这往往也是创业者需要考虑的一个因素。

投资人如何评估项目

▌投资人评估项目的关键点

投资人如何评估项目——不管是对于创始人出于知己知彼的需要,还是以后想走进投资行业的这些同学,都是必须了解的。

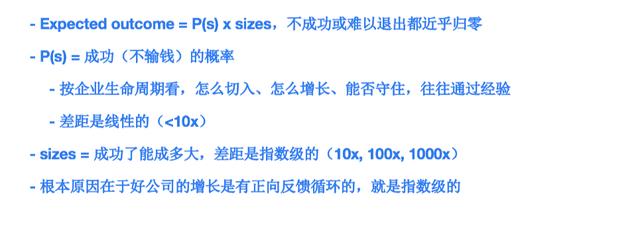

首先我可能要提的一点就是早期项目的资产,尤其是早期科技创业项目的资产,基本上都是无形资产,无法评估,然后未来的现金流其实也非常难预测。投资人会想预期回报——这个就相当于我们成功的概率乘以我们成功时候的收益大小, 用公式表示就是:

Expected outcome = P(s) x size_s

作为一个科技项目,创业它不成功或者难以退出的情况,对于一个风险投资机构的回报几乎是归零了,所以失败的case我们就不用算了。

成功的概率会怎么看呢?按企业生命周期看,具体包括它是怎么切入的,他现在切入的方式是不是成立;如何增长,比如他自己如何形成增长的飞轮;是否形成壁垒,它做大了之后是否有足够的壁垒能够守住。这个往往是通过投资者的经验去判断。

其次,不同投资者成功概率的差距是线性的(<10x),即最好与最差投资者之间的差距不会很大,可能也就差两三倍。甚至最好的投资者他的成功率不会是最高的,跟中等的投资人相比,他的成功率可能还更低。

但是他怎么做到最好的投资人,是因为他的项目成功了之后能成得巨大,退出收益非常大。这些创业公司在退出时候的差距是指数级的:10倍、100倍、1000倍,甚至最终像阿里这种跑出来的项目达到万倍都是可能的,所以对投资人来说差距是挺大的。

根本原因在于好公司的增长是有正向反馈循环的,就是指数级的,它可以增长快了之后赚更多的钱,去投入更多做更大的增长,这样的话就形成了一个指数级的增长。

所以综上所述我们是可以形成一些推论:科技公司因为增速的影响,它退出的差距是非常明显的。而风险投资又因为这些退出规模的差距影响,最后回报的差距也是非常明显的。

所以投资的最大驱动因素是— Fear of missing out。

就是我们所谓的FOMO。害怕错过 outlier 黑天鹅,丢掉下一个头条、Facebook。我们可以这么说,如果一个机构错过了市场上最终跑出来的这些大项目,大概率这个机构也是做得不太行的。

▌黑天鹅的特征

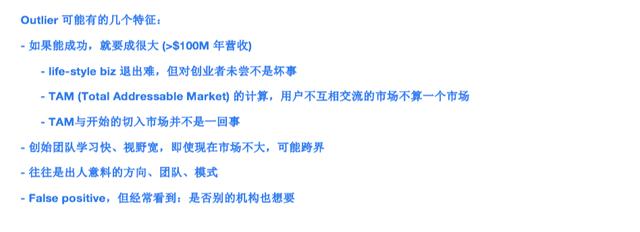

我们所说的黑天鹅可能有下面几个特征:

首先是市场方面的特征,如果要成功,它就会变成非常大。在我们这边可能用的一个标杆是“每年的营收能够超过1亿美元”。在第一个特征里面我想展开叙述三点:

(1)life-style biz 退出难,但对创业者未尝不是好事。

首先作为一个life-style business,就是我们通常说的一个活得很滋润的生意,对投资人来说其实是非常难退出的。如果公司最终进不到二级市场或者一个很大规模的话,投资人往往是没有办法退出的。

但一个life-style business对一个创业者未尝不是一件好事。你如果每年利润率很高的话,每天赚几十万美元、几百万美元、几千万美元,你都可以活得非常得滋润。但是风险投资人会跟你说,你冲一把,即使失败了,也比你现在“不上不下”强。这就是创始人跟投资人会有的第一个矛盾点。

(2)一个市场计算的问题TAM (Total Addressable Market) 的计算,用户不互相交流的市场不算一个市场。

我们往往可以看到(包括在奇绩的申请当中),也会注意到一个很有意思的现象,大多数创业者都喜欢吹一个很大的故事,几千亿、几万亿,在申请时,我们甚至在表里可能很少看到几十亿的市场,基本上10个里面有5个是百亿市场,2个是千亿、万亿市场。

但实际上讲“一个市场”的时候,如果用户不互相交流的话,它就不算是一个市场。因为用户不互相交流,它就不能形成口碑,你的创业也做不到规模化,其实有的时候市场怎么看,对我们创业者来说也是挺重要的。

(3)有的创始人一开始的切入点是非常精确的,这也是我们倡导的创业时候应该做的一件事情。但是在有的风投眼里,他可能就认为这不够sexy,他就不会投这样一件事情。风投往往想听一个非常宏伟的故事,能说出那种故事的创业者,往往他一开始是不能够脚踏实地把这些事情真的落地下去的,这就是风投跟创业者的另一个矛盾点。

黑天鹅的第二个特征是在团队方面,outlier会有什么样的特征?

创始团队学习得非常快,视野很宽,即使他现在的市场不大,他之后也很可能去跨界做第二个、第三个更大的事情。

第三个特征就是“出人意料的方向、团队、模式”,当中一个例子就是贝佐斯一开始是互联网上卖书的,最后成为一个互联网上什么都卖的创业者。我觉得当初如果就揪着他们这个市场来说,是看不出任何名堂的,但是如果真正对贝佐斯这个人信任的话,就像孙正义对马云的信任一样,这个是可能成为outlier的,而且outlier往往是出人意料的方向,出人意料的团队,出人意料的模式。大家都关注的方向,反而最后跑不出什么项目了。

最后一点,我们在投资的时候还发现一个很有趣的现象:一开始大家可能没有一个机构想要这个项目,但是一旦有一个机构出手了,大家就纷纷抢上去,生怕这个没有份额了,投不进这个公司了。当然投资机构可能有一些从众的心理,往往会觉得别的机构想要,可能是他看到一些亮点了,那是不是我们也应该投一下?但这是一个假信号。

▌我们怎么抓住投资人的FOMO

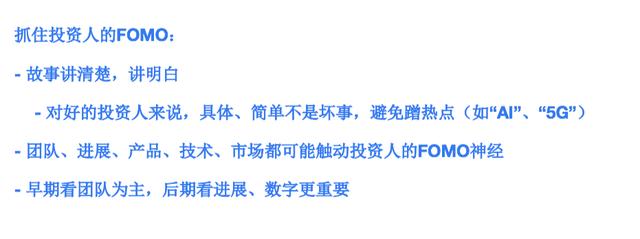

第一点:我们的故事必须要讲得清楚,讲得明白。我刚刚也提到了,如果你的what和why都说不清楚,我们其他的基本上都没法聊起了。对好的投资人来说,具体简单也不是坏事。其实很多时候是更应该需要他自己去想象,好的投资人自己就会想象你现在做的事,将来是会成为一个什么样的事业?作为创业者,我们其实是更应该避免蹭热点,比如说AI、5G这样的词,很多时候其实是减分项目,你们自己在想评估创业想法的时候也不应该噌热点。

第二点:你让他觉得你可能有一点点可能成为下一个头条、下一个Facebook。

投资人每一天都会看非常多的项目,他往往一下就把一些创业项目就屏蔽掉了,怎么能不把你屏蔽掉呢?那就是你的团队需要有一些非常不同的看法,或者你的项目进展非常亮眼,你的产品非常独特,对技术市场都有自己的一些独特见解,这样可能才能抓住投资人,让他觉得你有一点点可能成为下一个巨头。

早期的投资可能也是看团队为主,后期更重视进展和数据。但是,即使非常后期的一些项目,团队依然是非常重要的,大家可以参考巴菲特的投资哲学,一个好的管理团队,即使在很传统的项目里面,或者在很成熟的行业里面,他还是非常重视的。

我怎么看团队

我们跟其他投资机构有点不一样,我会关注团队有什么样的长板,会尽量地乐观,如果这个项目是有一些长板的,我们往往会因为它的亮点继续聊下去。我们觉得短板是可以补的,但是长板却是教不了的。我们可以看到非常多的早期项目,它漏洞非常多,但最后依然做成功了,因为他有一些别人做不到的事情,所以才能够突围。

然后我会看团队思考和行动的能力,思考的能力主要是看他有没有抓住事情重点,他有多快能抓住这个事情重点,他的洞察能力怎么样?然后洞察了之后,他能不能把这个事情说出来。一是跟团队能够交流,二是跟投资人能交流。我认为想清楚和说出来的能力非常重要。

同样重要的,还有行动能力,光想可能也就只适合做一个科学家了,但真正要有执行能力才是能创业的人。过去一年咱定了什么目标,做到了什么?这是我会看重的一个事情。我们机构也是非常独特的,因为我们想做一个社区,所以我们往往投的人是值得信任,愿意付出的一些创始人,跟我们一起合作,才能发挥我们最大的效益。

(未完待续)

创业项目群,学习操作 18个小项目,添加 微信:jjs406 备注:小项目!

如若转载,请注明出处:https://www.jjsgsy.com/5043.html

相关推荐

-

南平网络营销(南平网络营销招聘)

南平网络营销——开启创业新征程 在当今信息爆炸的时代,网络营销已经成为现代商业发展的重要一环。南平作为一个发展迅速的城市,也在积极推动网络营销行业的蓬勃发展。本文将为您介绍南平网络…

-

整篇都是车的短篇小说推荐言情文,整篇都是车的短篇小说推荐言情文.

在学习或工作之余,我们会有诸多的休闲项目,看小说便是其中之一。虽然市面上的小说形形色色,但并非所有都会让人印象深刻,但像《八千里路》、《繁简》等,篇幅不长但极为好看! 1、《八千里…

-

战略合作协议书合同模板(战略合作协议书合同模板下载)

一、战略合作协议书合同模板的作用 战略合作协议书合同是指两个或多个企业在商业上建立一定合作关系,并通过协议书确定各方的权利和义务。战略合作协议书合同模板则是对这种合作关系进行某种程…

-

起风了,起风了歌词.

起风了。 冬天的风,彻骨的冷,风来的时候,感觉整个冬天都是风。 天阴的时候,总觉得日子总是这样阴沉沉的,很压抑,让人不自觉地反抗。 天晴的时候,心情豁然开朗。仿佛所有的日子都明媚如…

-

铺面租赁合同书简单版,铺面租赁合同书简单版范本?

一、合同的基本内容 铺面租赁合同书简单版包括以下基本内容:租赁方和承租方的名称、地址、联系方式、租赁期限、租金、押金、维修、装修、违约责任等内容的约定。租赁期限一般为1-3年,根据…

-

儿童文学作家有哪些,台湾儿童文学作家有哪些.

樊星(武汉大学文学院教授、博士生导师) 在2022年的最后时刻,宏猷兄竟然也离开了我们,远行了! 董宏猷 (1950年4月29日—2022年12月31日) 宏猷年长我七岁。和宏猷有…

-

网络营销是借助于什么来实现营销目标(网络营销是借助于什么来实现营销目标的一种营销方式)

网络营销的关键:利用互联网实现营销目标 随着互联网的发展和普及,网络营销已成为现代商业发展中不可或缺的一环。网络营销是借助互联网的各种工具和平台,以实现企业的营销目标的一种营销方式…

-

求职节目张绍刚主持(求职节目北大求职者怼老板)

近几年职场类的综艺异军突起 ,从《令人心动的offer》到《初入职场的我们》然后《闪闪发光的你》,剧本中又透露着真实,也能让我们这些职场人产生共鸣并有所受益,且这类型的综艺热度都不…

-

沃柑营销策划方案(沃柑营销策划方案范文)

每个品牌都渴望在市场竞争激烈的环境中脱颖而出,并赢得广大消费者的青睐。对于橙子类水果品牌而言,如何通过巧妙的营销策划,为产品赢得更多的市场份额,成为了摆在他们面前的一大挑战。在本文…

-

鸡胸肉最佳搭配是什么,鸡胸肉最佳搭配是什么想看好看电影?

一、鸡胸肉的烹饪方法 烹饪鸡胸肉的方式有很多种,不同的烹饪方式对于鸡胸肉的口感、营养价值和色泽有不同的影响。 首先,烤鸡胸肉是最普遍的烹饪方式之一。将鸡胸肉涂上适量的蜂蜜、酱油、橄…