文 | 又吃了三碗饭

入驻头条第 227天,第 94 篇原创文章

全文共 2345 字,阅读时长约 6 分钟

近期,市场上资金面上,越来越多的中介、资金掮客鼓吹房贷转贷,提供转贷操作服务,称可立即可省几十万利息。

对于这种现象,我们尽可能地用数据说话、理性分析一下。

转贷,一句话说明白,就是把你手里的房贷转为其他利率更低的品种贷款,比如经营贷。

根源就是近年来国家加大了对中小企业的信贷资金扶持力度,经营贷属于国家重点扶持和发展的普惠贷款业务,企业可以从银行获得利率较低经营贷款。

四大行目前是经营贷的主力信贷银行,也是最有实力打低利率的银行,这几家行的经营贷年化利率一般在3%+。

10万块,一年期的贷款,如果先息后本还款,利息支出不过是3000+。

如果按房贷常用的等额本金还款法,一年下来利息支出不过是2000左右。

这是多强大的诱惑力啊!

为了让大家更直观地感受,举个更简单的实例。

下面是某个房贷客户杨小姐接到的中介电话,相信你也曾接到过类似的电话吧:

“姐,你在三年前在XX区买的房子,那时候做的房贷利率是5.39%,你贷了100万,做的30年贷款,现在银行可以做到利率3%+的贷款,100万的贷款,能省下20多万利息,你要不要置换一下?”

按照中介的说法,我们不妨测算一下:

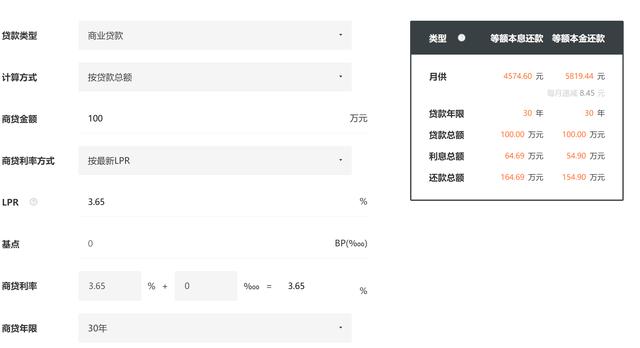

房贷100万贷款,30年期,假设利率5.39%(为了方便我们直接用旧版基准利率表示),结果显示30年的利息总额是101.39万。

如果按中介所说,姑且按当年一年期LPR利率3.65%计算,结果显示利息总额是64.69万元,节省40万利息,看来这个说法没太大问题(忽略三年以来所还的本金)。

结论是,转贷能不能省利息?能。但这只是一道片面的算术题。

那么问题出在哪里呢?

出在贷款流程上,一般人要这么干,非做资金过桥不可。

在已有房贷的基础上,再贷款100万并非易事,多数中介会让你做资金过桥操作。

什么意思呢?你已经申请过一笔房贷,个人征信上已经显示了负债,银行再给你批贷款是根据你的资产和负债情况判断的,不太可能再给你贷一笔纯信用的100万贷款。

也就是说,你还需要结清原来的房贷,用手里的房子抵押给银行,申请一笔新的经营贷。

也就是说,中介会安排你从其他个人资金公司、小贷机构、民间借贷渠道等去借一笔100万不上征信的贷款,把之前的那笔房贷还掉。

房贷还清以后,你的征信还需要有一段时间才更新,待征信更新,显示原房贷已经结清后,银行释放原来的房产抵押。

然后你再拿着房子,再次抵押给银行,去申请一笔100万的经营贷款,把原来那笔借来的100万还掉,然后慢慢还低利息的经营贷。

这样的风险根源在哪?

一是过桥资金成本高且不可预估

一般过桥要找个人资金公司、小贷机构、民间借贷渠道,这类借贷是不上征信的,这种短期的资金成本非常高,利息都是按天计算的。100万的借款,利息动辄1000+一天。如果银行方面个人经营贷申请不成功,流程有阻滞,拖延放款,那这个利息简直高得吓人。中介方面还会借机收取各种服务费、渠道费等等。

曾经有个客户做转贷,300多万的贷款,银行经营贷款批不出来,拖延了一个多月,光利息就用掉了好几万。除此之外,中介还会收取各种服务费,对新办的贷款还会按点数收取提成等等,这些都是成本。

二是如果银行拒贷,后果不堪设想

个人经营贷是政策性贷款,是国家用于助小扶微,帮助真实经营的小微企业经营成长的。如果你用于还个人房贷,那是明显的违规用款操作。银行审查出来,有可能拒贷。这个时候过桥的风险就会非常大。

也试过有个客户,自己没有经营公司,中介指引买了别的公司的壳,银行按照这个公司的流水和经营状况,批不出比房贷高的贷款,导致自己借来的钱覆盖不住,每天都上千上千利息地扣,干着急,最后只能七拼八凑,拆东墙被西墙,以债还债。

三是短贷换长贷,不确定性增加

最最重要的一点,经营类贷款一般是短期的,上文提到的30年的只是假设,也是中介的话术套路。实际操作的时候,你只是申请一笔3-5年的经营贷款。就是说3-5年你需要还清本金。

这意味着,3-5年后,你还需要重复这个过桥借款、还贷、再申请一笔新贷款,重新付出一笔中介费、过桥利息的成本,才能享受低利息。万一3-5年政策有变,经营贷利率提高了呢?这个红利将不复存在。

四是违规用款,可能面临强制还款风险

而第四也是最为要命的,银行你在经营贷还款期间,银行内部通过排查、贷后管理,发现你这笔贷款资金并没有投入到企业经营,而是归还了房贷,银行可能会通知你,要求你强制结清。

这样你的资金链一定会深陷泥潭。

至此,这种操作的本质已经暴露无遗:

拿30年可控、稳定、明确可测算月供成本的房贷,换一笔不确定能否正常使用的3-5年利息低的贷款,外加未来10多年不可预知的资金安排和压力。

什么是风险?什么是风险?

无论多资深的银行家、华尔街的投行家,还是初入银行的小白,他们都会告诉你:

风险就是不确定性。

这就是答案。是唯一的答案。

在金融学上,当你知道你明天会亏100万,那不叫风险,那叫损失,你总可以想别的办法去弥补、去对冲、去覆盖。

问题是你不知道明天会亏多少,这才叫风险。而这种风险,连巴菲特来了也只能摇摇头,说上一句:

“不能避免,只能分散。”

而当你拒绝转贷,就可以轻易地绕过这个风险。

不过,这股风之所以能在市场上吹起来,当中最为深层次的原因,无非有三个

一是疫情下部分人还款压力太大,但又不了解信贷还款的原理、算不清这笔数,被中介话术套路。

这个浅显的原理,就是货币的时间价值。短贷换长贷,拿时间换空间,犹如饮鸩止渴,竭泽而渔。除非你确定当前资金链已经非常紧绷,无法还贷,而3-5年后资金收入会有较大的改善,否则千万不要轻易尝试。

二是银行经营贷指标压力太大,银行对经营贷款的需要,而疫情下真正经营的企业又不敢借贷扩大规模,这就催生了市场中介大量搜刮存量的房贷客户去做普惠经营贷款。

而这一波中介,其实就是当初的房产中介,当前二手楼房产交易的不景气,交易量大幅萎缩,他们就转而从事了资金中介。

创业项目群,学习操作 18个小项目,添加 微信:jjs406 备注:小项目!

如若转载,请注明出处:https://www.jjsgsy.com/9132.html

相关推荐

-

网络营销策略理论有哪些(网络营销策略理论有哪些内容和方法)

网络营销策略理论有哪些(网络营销策略理论有哪些内容和方法) 网络营销已成为现代商业领域的重要一环。在互联网时代,了解有效的网络营销策略理论对企业的成功至关重要。本文将深入探讨网络营…

-

晚上读地藏经的好处是什么,晚上读地藏经的好处是什么呢?

#头条创作挑战赛# 我女儿在我写的文章里看到我又失业回家了,说我不该没念地藏经什么的,说什么业障没消就没财运什么的。我说我天天忙着了,还没功夫念地藏经,我本来就不适合做饭,在别人家…

-

淘宝营销策略分析(淘宝营销策略分析总结)

淘宝作为电商界巨头,其营销策略更是引领市场潮流。针对淘宝营销策略的总结与分析,我们可以从以下几个方面进行阐述。 一、内容营销 淘宝内容营销主要包括产品文案、图片和视频营销。在淘宝平…

-

回收旧衣服一年赚200万,确有其事,回收旧衣服一年赚200万是真的吗.

这是给大家讲述的第27个真实故事 我叫小娄。 我是2001年出生的。 山东日照人。 父母都是地地道道的农民。 小娄,一位山东日照,身高1.9米的大男孩 我初中毕业后就辍学了,现在想…

-

长篇言情小说完结篇,长篇言情小说完结篇现代?

一、小说情节梗概 《失落的爱情》是一部现代言情小说,讲述了富家女林佳瑶和穷小子顾磊之间的爱情故事。林佳瑶一直被家族压力和物质享受所束缚,但在偶然的机会下遇到了顾磊。两人经历了感情起…

-

无本钱创业28种方法,无本钱创业28种方法是什么?

夫妻做电商依旧是最舒服的电商状态。2个人做根本就不用招人,也不用去外面租什么办公室,自己在家里租个小区房子,就直接开始搞,这样才能最低成本的开始运营。不然你租个大办公室,客服打包运…

-

线上卖水果营销策略(线上卖水果营销策略有哪些)

近年来,随着互联网技术的不断进步,越来越多的消费者开始在线上购物,这也为水果销售商提供了一个新的销售渠道。然而,线上卖水果的市场也日益竞争激烈,如何制定更加有效的营销策略,提高销售…

-

营销策划推广文案(营销策划推广文案范文)

营销策划推广文案是企业推广产品、服务的重要手段之一,这也是当前各大企业竞争中必不可少的一环。本文将深入阐述营销策划推广文案的关键要素,帮助企业更好地把握市场和用户需求,打造创新型、…

-

美容院的经营范围有哪些(美容院的经营理念)

一、确定好跟进周期:顾客体验之后1、3、5、7天时间去跟进,需要提前设计好,这种沟通频率是能够让这个客户没有时间也没有精力去挑选你的竞争对手,同时也能够让他感受到你对她的一个重视感…

-

蜘蛛是一种特殊的昆虫对不对,蜘蛛是一种特殊的昆虫对不对.

野外研究通常意味着康斯坦茨大学生态学家丹妮拉·罗斯勒(Daniela R??ler),需要前往偏远的巴西亚马逊地区。但在 2020 年冠状病毒封锁期间,她只能在德国特里尔的家附近铺…