如果当你看到这篇文章时,说明你已经开始动心思买保险了,要不大数据不会推的,那么,接下来的内容一定能够帮到你,请耐心花5分钟看下去。

编辑切换为全宽

啰嗦一下保险的功用

互联网已经将基础保险讲得很清楚了,我之前的文章也详细讲过,在此就不一一展开,那么知道了保险的功用后,我们首先需要解决以下几个问题。

01买什么?

以个人当下所处的状态为标的,我们看一下基本配置思路:

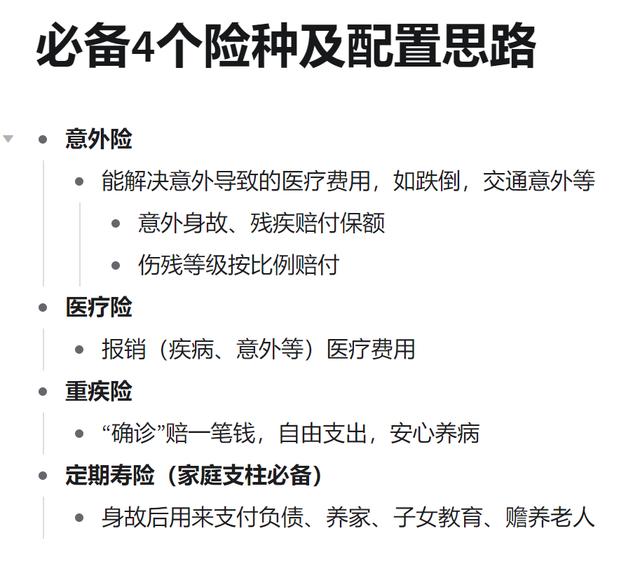

宝宝:意外险、重疾险、医疗险

小tips: 处在该阶段的孩子,各项功能还在发育阶段,尤其是免疫能力会相对比较弱,因此感冒发烧的概率会相对较高,因此,在配置医疗险时,最好选择含门诊责任的,并且免赔额为0的最好不过。

大人:意外险、重疾险、医疗险、定期寿险

小tips:家庭支柱必配定期寿险,用以覆盖极端事件造成外债、子女教育、父母赡养以及家庭生活的缺口,责任越大,越是要配置全面保障。

老人:意外险、医疗险为主,重疾险、防癌险为辅(比较贵,看情况配置)

小tips:老人在该阶段有两大风险,长寿风险和非长寿风险。长寿风险就是,活得很久,花费不断;非长寿风险就是生病、意外需要大笔就医费用。因此在配置老年险时除了基本保障,一定要提早规划养老金。

作为养老规划重中之重的年金保险,是需要靠时间来复利发酵的,买得越早收益越高。

02不买什么?

原则一 不要给孩子买定期寿险。了解到定寿是死了赔钱,就知道为什么不要给孩子买定期寿险了,牵扯到道德层面因素,略。

原则二 不要给老人买重疾险。重疾险费率是根据年龄成正比,因此年纪越大,买重疾越贵,如果给父母配置重疾甚至会出现保费“倒挂”,也就是交的保费比保额还要高,那买重疾的意义何在?!

原则三 对产品没有了解清楚不要买。这真的是忠告,在为客户做保单检视时,发现很多客户在不了解保险的情况下给孩子买了“两全险”,又为了薅羊毛配置了分红险等。当我解释完保障内容和条款后,他们后悔不已,悔不该当初。

03什么时候买

当你承认世事无常的时候。

很多人都会告诉你买保险,最好是尽早买,次好是现在买,但是,我们永远无法否认的是我们是人,有侥幸心理和局限性,如果内心无法承认的话,肯定不会心甘情愿地购买保险。

04买多少

记得保险届流传的一句话:保险无法改变你的生活,但是能够保证你的生活不发生改变,因此在计算保额时,思路也是源于这句话。

重疾险保额:考虑到重疾险的形态,作为收入补偿,是为了让人安心养病,一般建议为年收入收入的5倍。至少为年支出的5倍;

寿险保额:社会心理学讨论过一个问题,一个人的死亡的社会影响约为10年左右,因此,在配置定期寿险时,按照年收入的10倍来配置是比较合适的;

医疗险保额:通过对平安2021年的理赔报告的解析来看,百万医疗险年均200万是可以覆盖住医疗花费的。而中高端医疗的保额一般也在800万左右,基本上能够满足各个阶段人的需求。

05预算有限怎么办

要先找到专业靠谱的风险规划师进行需求分析,每个家庭保障不是一蹴而就的,整个家庭是一个动态的、长期发展的,我们通过分析先了解到自己和家庭的收支情况和保障缺口,一般通过系统的分析后,风险规划师会提供一个适应家庭当下的保障方案,如果这个方案能够实实在在解决当下的问题,那么这个费用一定是你当下能够承担的,这也是检验一名风险规划师是否合格的标准之一。

保障是在不影响当下生活状态的前提,为未来做得规划,不可能为了保障未来而不顾当下。

06保险公司不给赔?

购买保险前,只要做好以下工作,你是不会被保险公司拒保的:

1、如实告知。投保时务必如实做健康告知,不要存有侥幸心理。

2、选择条款简单的产品。如果看了三遍都没看懂,那么就要引起你的注意了。

3、跟风险规划师多沟通。不要怕麻烦、不要嫌麻烦。在投保前,跟风险规划师要多进行沟通,前期肯定会付出一些时间成本,但是,要知道,这只是冰山一角,因为风险规划师已经付出了更多地时间做需求分析、产品对比、预先核保等工作,所以,请务必多跟您身边的风险规划师多交流,才会免去将来更大问题。

如果已经看到这里,说明您已经具备了一定的保险意识,风险意识,接下来,该如何做,就更加简单易懂了。

创业项目群,学习操作 18个小项目,添加 微信:jjs406 备注:小项目!

如若转载,请注明出处:https://www.jjsgsy.com/2952.html

相关推荐

-

此中有足乐者的下一句,此中有足乐者的下一句是什么.

作者:童仁亮(山东大学文学院博士研究生) 苏轼晚年遍和陶诗,创作出了众多既仿佛渊明风神,又带有东坡气质的名篇。宋哲宗绍圣二年(1095)重阳节前夕,他在惠州贬所作《和陶贫士》七首,…

-

任丘网络营销(任丘网络营销招聘)

任丘网络营销,作为一种创新的招聘方式,逐渐成为企业吸引人才的重要策略。通过利用互联网和社交媒体的力量,任丘企业在网络上广泛宣传招聘信息,利用各种在线平台和工具来寻找和筛选符合条件的…

-

网络营销方案seo(端午节网络营销方案)

端午节是中国传统的重要节日之一,也是商家们推出营销活动的绝佳时机。而在这个数字化时代,网络营销方案SEO成为了不可忽视的重要一环。本文将深入探讨如何利用SEO技巧在端午节期间实现网…

-

微信公众号的营销策略有哪些(微信公众号的营销策略有哪些类型)

微信公众号作为一种新型的推广方式,一直受到企业的喜爱。但是如何通过微信公众号做好品牌推广呢?本文将会针对微信公众号的营销策略进行探讨,帮助企业从中获得更多的收益。 一、内容营销 无…

-

湖北网络营销推广(湖北网络营销推广收费标准)

湖北网络营销推广,是指通过网络渠道,将湖北地区的企业产品或服务推荐给更多人,并通过不同的推广方式,增强品牌知名度,从而提高企业的营销效果。本文将对湖北网络营销推广进行详细阐述,包括…

-

小学毕业留言短句10字古风(小学毕业留言短句20字)

这篇节选出自法约尔先生在1925年出版的《工业管理与一般管理》一书。 法约尔先生将这篇文章命名为“给未来工程师的建议”,但它的适用范围绝不限于工程师,更不限于那个时代。 即便是在今…

-

适合15岁学生的工作软件(适合15岁学生的工作暑假工)

本文授权转载自【ONE文艺生活】微信公众号(ID:one_hanhan), 未经许可,请勿转载。 高考轰轰烈烈结束,中考随之而来。 学历内卷,甚至有“50%的人考不上高中”的说法。…

-

t恤衫太短怎么改好看,t恤衫太短怎么改好看.

冬天是最难搭配的季节,很多单品一旦选择的不适当,就容易穿出臃肿感,看上去非常的显胖。 想要穿得又高级又漂亮,一定要学会给你的穿搭做减法,这里有一份简约又大气的搭配指南,希望可以给你…

-

烘焙店营销策划方案(烘焙店营销策划方案模板)

烘焙店营销策划方案——打造甜蜜的滋味商机 烘焙店在如今的市场中越来越受到欢迎,其独特的口感和美味的味道吸引了许多消费者。然而,要在激烈的竞争中脱颖而出并取得成功,就需要一个巧妙的营…

-

网络营销产生的基础来自于(网络营销产生的基础来自于传统的营销观念)

网络营销产生的基础来自于传统的营销观念 随着互联网的快速发展,传统营销观念在网络营销中扮演着重要的角色。网络营销作为一种新兴的营销方式,为企业提供了更广阔的市场和更多的机会。然而,…